Parole d'expert

Malgré l’inflation, le secteur de l’hôtellerie repart à la hausse !

février 2, 2023

Bien que la France ait connu une progression importante du niveau d’inflation, de l’ordre de 5,2% en 2022, la demande de nuitée hôtelière a permis à l’industrie de compenser l’effet négatif de cette augmentation grâce à des performances remarquables en termes de Taux d’Occupation et de Prix Moyen.

Le premier Trimestre de l’année 2022 a été marqué par le retour des restrictions liées à la pandémie de Covid-19 et la vague du variant Omicron. Passé ce ralentissement de début d’année, la fréquentation hôtelière est repartie en forte hausse.

Plusieurs éléments expliquent cette reprise forte et soutenue : la levée des restrictions dans la plupart des pays, le phénomène de “revenge travel” suite à la réouverture des frontières, le taux de change euro-dollar particulièrement favorable au billet vert mais aussi le maintien de la fréquentation de la clientèle domestique dans les hôtels français, toujours fidèle à l’hexagone.

Les hôteliers français ont su tirer profit de cette conjoncture favorable pour augmenter les Prix Moyens largement au-dessus du niveau de 2019, et même si les Taux d’Occupation restaient toujours inférieurs à cette année de référence, le RevPAR 2022 a nettement dépassé 2019.

*Le RevPAR correspond au revenu par chambre disponible et est l'une des mesures les plus courantes et les plus importantes pour votre établissement. Il permet de facilement visualiser les revenus générés par des segments de marché spécifiques à votre établissement.

Ces chiffres historiques reflètent un engouement pour cette catégorie d’actif de la part d’investisseurs variés et de plus en plus nombreux à être convaincus de la pérennité des performances opérationnelles au plus haut depuis la sortie de la crise sanitaire.

Il est important de constater aussi que certaines opportunités emblématiques sur le marché cette année n’ont finalement pas trouvé preneur au prix attendu et ne se sont donc pas concrétisées.

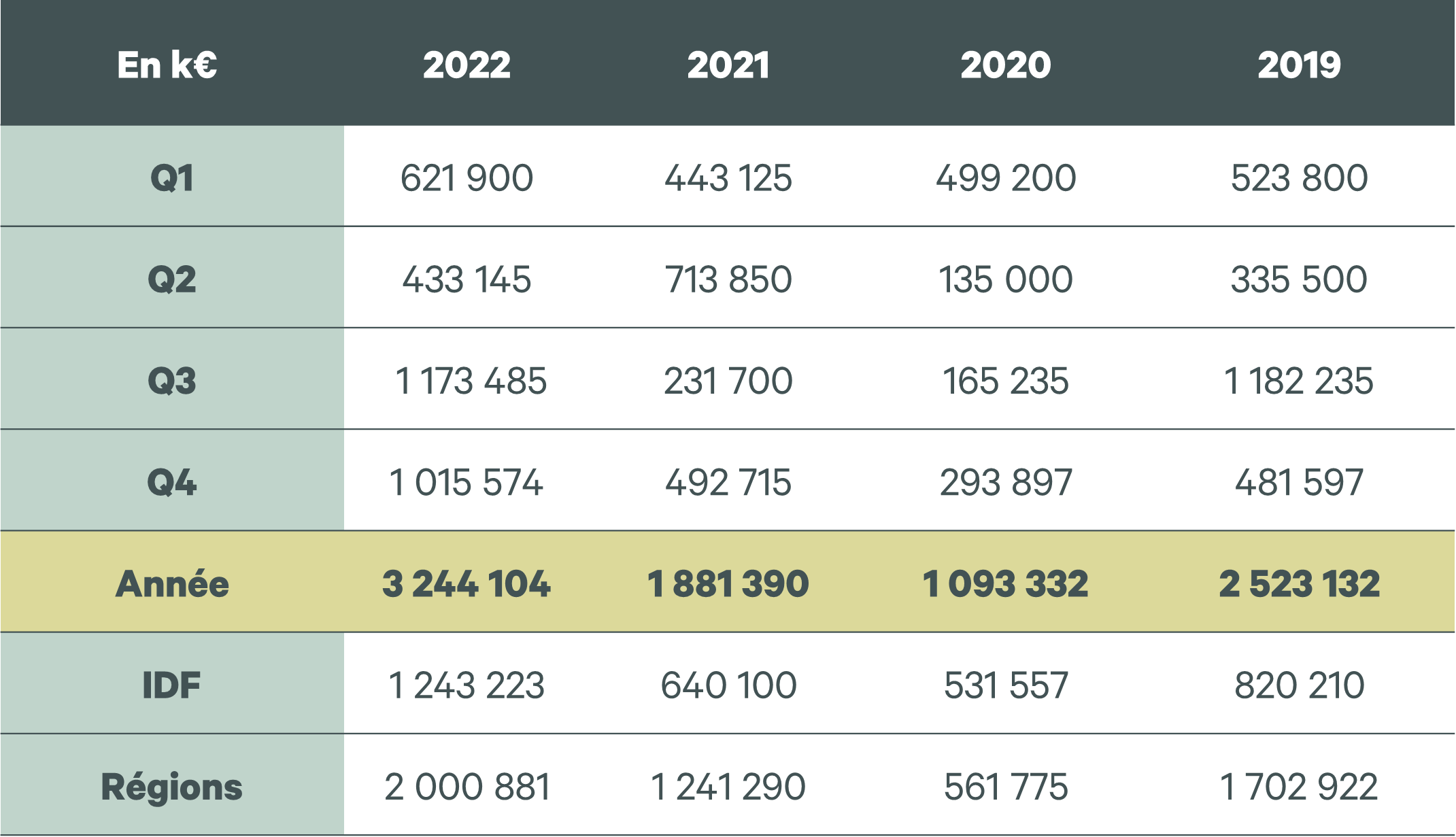

Paris se distingue particulièrement avec 17 transactions sur les 37 recensées ce trimestre et représentant, une fois n’est pas coutume, presque 70% des volumes investis.

Les 6 transactions de plus de 50M€ répertoriées ce trimestre comptent pour plus de 60% des volumes investis en hôtellerie au 4T 2022. Nous notons que 5 d’entre elles concernent des actifs parisiens. Nous noterons, en particulier la vente de l’hôtel The Hoxton Paris et la vente des murs du Soho House Paris, respectivement achetés par Schroders et Amundi.

La transaction régionale la plus importante en volume ce trimestre est la vente du Club Med La Rosière à BNP Paribas Real Estate IM attestant une fois de plus l’attractivité des beaux objets hôteliers à la montagne et actant la 3ème vente de Club Med en montagne en 2022.

Les portefeuilles, qui représentaient une part importante des volumes investis durant les trois premiers trimestres de 2022 sont moins nombreux en cette fin d’année. Notons néanmoins la cession de 922 chambres du portefeuille des hôtels du Roi Soleil qui passent sous enseigne B&B.

Une forte demande sous-jacente rassure les investisseurs du secteur

Nous avons pu observer récemment en France l'émergence sur le devant de la scène d'investisseurs affichant une bonne compréhension des fondamentaux sous-jacents qui affectent les performances du secteur hôtelier. Ils comprennent que la part des dépenses de loisirs dans les dépenses de consommation va continuer à augmenter inexorablement, et que les hôtels qui sont bien positionnés pour répondre à cette demande continueront de bénéficier de cette embellie.Et tout ne se joue pas nécessairement sur le segment du "lifestyle" à destination de la demande touristique. En outre, les investisseurs qui comprennent que les marchés Corporate et MICE reviennent progressivement, sauront tirer parti du renouveau positif pour les hôtels les mieux adaptés à l’accueil lié aux salons et événements internationaux.

2022 a rappelé aux investisseurs la tendance observée depuis des décennies : la capacité des hôtels à revoir quotidiennement leurs prix signifie que, de tous les classes d’actifs de l'immobilier, c'est celle qui constitue peut-être la meilleure couverture dans un environnement inflationniste. Les investisseurs qui sauront analyser finement certains sous-secteurs niches sauront identifier les bonnes opportunités de création de valeur.

A fin 2022 :

• Les Taux d’Occupation sont en hausse suite au phénomène de « revenge travel » favorisant l’afflux de touristes nationaux et internationaux : en moyenne +20,3 % par rapport à l’année 2021. Cependant, les Taux d’Occupation enregistrés restent inférieurs à ceux de 2019 (-4,4 points) avec une partie de la clientèle internationale n’étant pas encore de retour à l’instar de d’une certaine clientèle chinoise.

• Les Prix Moyens HT bénéficient également de la recrudescence de la demande : en moyenne +26,9% par rapport à 2021 et +14,3% par rapport à 2019.

• Par conséquent, le RevPAR a bondi de presque 85% en 1 an prouvant ainsi la force de l'activité opérationnelle en ce quatrième trimestre. Supporté par la forte reprise du Prix Moyen HT, le RevPAR français est supérieur de +7,0% par rapport à 2019.

/article3-hotel-inflation.png?la=fr-fr&h=505&w=2107.5&rev=e3e224843132481588741748723ea894)

• L’hôtellerie des segments Budget et Economique confirment leurs reprises avec des Taux d’Occupation et Prix Moyen HT en hausse continue depuis 2020.

• L’hôtellerie Haut de gamme atteint des sommets, avec le retour de grands évènements, et la demande soutenue de la clientèle américaine à forte contribution. Les performances enregistrées dépassent même largement les performances de 2019 (+23,8% en PM et +11,1% en RevPAR).

La forte hausse de chiffre d’affaires qu’ont connue les hôtels français a permis de compenser une inflation élevée et de maintenir un niveau de marge opérationnelle favorable. L’évolution des revenus reste encore à pérenniser en 2023 face à des coûts eux-aussi en hausse. Les hôteliers semblent, au demeurant, plutôt optimistes sur le sujet. Pour cela, nombre d’hôtels ont mené des travaux importants en 2020 et 2021, et les événements majeurs prévus en 2023 (Coupe du monde de Rugby) et en 2024 (Jeux Olympiques et Paralympiques) devraient les y aider. La réouverture des frontières avec le Chine devrait également permettre de maintenir à des niveaux élevés la fréquentation des hôtels français.

L’année 2022 enregistre un niveau exceptionnel des volumes de transactions en Hôtels en France

Avec l'augmentation du coût de la dette, les investisseurs en fonds propres sont passés au premier plan, mais avec des chiffres d'exploitation solides et une inflation qui devrait être maîtrisée, la disponibilité de la dette et son coût devraient se stabiliser dans les mois à venir.

En tant que destination, la France bénéficie d'avantages enviables. Outre sa domination générale sur le nombre de visiteurs dans le monde, elle est prête à bénéficier encore plus fortement du fait qu'elle accueillera certains des plus grands événements mondiaux, moteurs de la demande hôtelière, à savoir la Coupe du monde de rugby en 2023 et les Jeux olympiques et Paralympiques en 2024. Avec le retour du Salon international de l’aéronautique et de l’espace au Bourget (« Air Show ») et le retour total de la clientèle asiatique, Paris se prépare à une demande potentiellement record.

Pour en savoir plus, n’hésitez pas à nous contacter ou consulter nos services

.jpg?la=fr-fr&h=313&w=250&rev=4347c088d0a1445780adea161efbc6c8)

Sami Mendil

Head of Hotels Investment Properties

CBRE France, Belgium & Luxembourg

+33 (0)7 63 74 33 45

[email protected]