Parole d'experts

L’exploitation hôtelière s’emballe mais le marché de l’investissement ralentit

octobre 23, 2023

Dans notre dernier Blog sur le marché de l’investissement hôtelier, nous soulignions la nécessité de rester mesuré face à l’optimisme généralisé suscité autour de cette catégorie d’actif.

Force est de constater que nous avions vu juste en pressentant un ralentissement des processus de cession et des difficultés toujours plus nombreuses à accorder les attentes des vendeurs et celles des acquéreurs dans un marché mouvant, notamment sur les produits les plus Core.

En effet, les liquidités semblent se tarir chez les gros institutionnels qui subissent de plein fouet la défiance des épargnants dans ce marché chahuté avec des collectes qui se ralentissent, voire des décollectes qui se généralisent. La période est donc à l’attentisme chez ces acteurs de la place.

Dans ce contexte pourtant, alors que l’exploitations hôtelière atteint des niveaux historiques, certains dossiers plutôt value-add et/ou quelques pépites hôtelières trouvent toujours preneurs avec une concurrence accrue sur ce type de dossier. Le secteur bénéficie encore de la diversité des typologies constituant son parterre habituel d’investisseurs.

C’est donc un marché à double vitesse qui se dessine et que nous nous proposons de commenter ce trimestre.

Des performances hôtelières en progression… mais jusqu’où ?

Passé les effets du Covid et des confinements successifs, les hôteliers qui avaient maintenus les Prix Moyens dans toutes les catégories d’hôtels voient leur RevPar s’améliorer encore en 2023 et se stabiliser à des niveaux historiquement hauts à fin Août. Les Taux d’Occupation, un temps en retrait par rapport à l’année de référence 2019, décollent eux aussi portant les Chiffres d’Affaires et la rentabilité des hôtels français.

A fin Août 2023 (YTD) - Performances cumulées des 8 premiers mois de l’année :

- Taux d’Occupation moyen (France) : 66,8%

- Prix Moyen par chambre (France) : 117,4€

- RevPAR moyen France : 78,4€

L’exploitation hôtelière continue de bien se porter dans l’hexagone !

Cela est expliqué par les Prix Moyens qui affichent une progression de presque 12% sur la première partie de l’année allant jusqu’à fin Août (YTD : +11,9% vs. 2022). A la fin de la période estivale, ils s’établissent à plus de 117€ HT ! Le rebond du secteur, un temps porté par le change Euros / Dollars favorable, le phénomène de « revenge travel » et une inflation porteuse, est désormais soutenu par un calendrier événementiel sportif dynamique.Les villes accueillant les matchs de la Coupe du monde de Rugby bénéficient de la ferveur autour de cette compétition et les hôtels se remplissent très bien. Ainsi Paris, Lyon et Toulouse affichent des RevPAR en augmentation de plus de 18% sur cette période allant même jusqu’à plus de 30% pour la capitale.

En termes de Taux d’Occupation, les chiffres à fin Août montrent là aussi de bonnes performances avec une hausse de 4% au global. Les hôtels moyen de gamme et haut de gamme affichent même une progression de plus de 6%. Au global, les taux d’occupation se stabilisent à 66,8% à fin Août (YTD).

Ces bons résultats d’exploitation des hôtels français permettent un rattrapage de la période antérieure de la crise sanitaire et une absorption de la hausse des coûts des matières première, de l’énergie et des salaires constaté dans le secteur.

La question qui se pose est : jusqu’à quand cette embellie dans les résultats d’exploitation hôtelier va-t-elle durer ?

Force est de constater que La France, ayant retrouvée sa position de première destination touristique mondiale après la crise sanitaire, va encore bénéficier de l’organisation des Jeux Olympiques en 2024, ce qui permettra de soutenir les excellentes performances enregistrées jusqu’ici. Les hôteliers ont déjà engrangé beaucoup de réservations des différentes délégations sportives internationales, équipes athlètes, sponsors… permettant d’envisager une période encore bénite pour l’année qui vient.Néanmoins, les professionnels du secteur s’accordent pour dire que nous atteignons un pic de marché et que cette situation haussière ne devrait pas perdurer indéfiniment, en tous les cas pas pour tous les hôtels. Ceux proposant des concepts anciens ayant besoin de rénovation, par exemple, ne devraient pas continuer d’afficher des Prix Moyens si élevés. L’équilibre entre le produit, les services proposés et les prix devrait revenir à la normale une fois ces périodes fastes passées, marquant des différences entre les hôtels en lien avec leur proposition de valeur pour les utilisateurs finaux… le sempiternel rapport qualité / prix étant remis en cause par les voyageurs.

Cet été, entre météo capricieuse et budgets contraints, les Français ont un peu moins opté pour le littoral et ont privilégié des séjours plus courts. En outre, cet été a vu les régions habituellement plébiscitées par les touristes en recherche de météo ensoleillée (Côte d’Azur, Corse, …), reculer au profit d’autres régions plus attractives en terme de prix.

Ainsi les Alpes et la Bretagne, pour ne citer qu’eux, ont attiré les touristes en quête de prix plus « raisonnables ». Ce changement est un signe avant-coureur d’une remise en question de certaines pratiques tarifaires apparaissant non justifiées aux yeux des consommateurs et allant dans le sens d’un tassement de la tendance générale et d’un retour à un équilibre.

Les Français ont donc procédé à des arbitrages cet été dans l’objectif de mieux maîtriser leurs dépenses. Au-delà des déplacements territoriaux qui évoluent en faveur des régions habituellement moins fréquentées telles que la montagne et les régions rurales, la durée des vacances a souvent été plus courte, les consommations au restaurant moins nombreuses… Pour aller plus loin, nous avons également constaté une recrudescence de l’hôtellerie de plein air et des réservations entre particuliers (fréquentation respectivement en hausse de 2% et 12%) mettant en avant les hébergements alternatifs.

En synthèse, nous avons constaté cet été que nous avons atteint une forme de palier de ce que les clients sont prêts à dépenser.

Comment cela se traduit-il sur le marché de l’investissement hôtelier ?

Le premier semestre 2023 a affiché des résultats exceptionnels en termes de volumes investis. Les processus de cession lancés en 2022 ont, en effet, abouti actant d’un regain d’intérêt des investisseurs pour la catégorie d’actifs hôteliers qui semblait résister le mieux aux atermoiements du marché. Les résultats recensés par notre équipe faisaient état d’un record d’investissement avec 1,5Mrd€ investis sur les 6 premiers mois.Le troisième trimestre, historiquement très dynamique en termes d’investissement, montre, quant à lui, des signes de ralentissement. En effet, comparativement aux 3ème trimestres des années de référence 2022 et 2019, nous notons une chute d’environ 50% des volumes investis.

Dans le détail, nous notons au T3 :

- 29 transactions recensées (vs 36 au T3 2022),

- 50% du volume enregistré en Régions (vs 83% au T3 2022)

- 24% des volumes investis en portefeuille (4 transactions seulement)

- Stabilité des VEFA avec 4 transactions (vs 3 au T3 2022)

Les volumes enregistrés par l’équipe CBRE Hotels atteignent 534M€ (vs. 1,1Mrd€ au 3T 2022 ainsi qu’au 3T 2019).

Les Régions ont autant attiré les investisseurs que la Capitale et nous n’avons constaté que 4 transactions aux volumes supérieurs à 40M€ et aucune au-dessus de 65M€ sur tout le territoire.

Les Boutiques hôtels parisiens à opérer dans une vision patrimoniale trouvent toujours preneurs, tout comme les actifs à repositionner dans une vision value add. CBRE a finalisé une belle transaction en Juillet à Saint-Ouen avec la cession de l’Hôtel Paris Saint Ouen (hôtel 3* de 146 chambres) à Périal avec une prise à bail du groupe B&B.

Nous notons également une tendance maintenue des transactions à la montagne à l’instar de la Résidences les Florineiges à Courchevel qui change de main au profit de d’un HNWI Britannique (Art de Vivre) ou L’Aigle des Neiges à Val d’Isère qu’a racheté Experimental Group. Ces exploitants lifestyle continuent de développer leurs implantations nationales avec de beaux objets à repositionner dans des localisations attractives avec une clientèle internationale à forte contribution

Comme chaque trimestre désormais, nous avons enregistré une transaction de portefeuille de camping : le rachat par Eternam du portefeuille Homair Vacances confirmant la recrudescence d’intérêt pour cette catégorie de l’hôtellerie de plein air.

Enfin, nous constatons également ce trimestre 4 VEFA closées sur le territoire attestant d’investisseurs étant venu soutenir les promoteurs dans leur développement pour les meilleurs produits dans les meilleures localisations. Ainsi, ExtendAM a investi au côté du groupe Okko pour le développement du futur OKKO de Troyes ou aux côté de la branche Hospitality de RedMan pour le développement du futur Tribe de Montpellier.

Prudence donc dans les investissements…

Nous pouvons conclure que le marché reste toujours dynamique même si nous constatons un ralentissement principalement dû à l’absence des institutionnels sur le marché, à l’absence de grosse transaction et à plusieurs processus qui n’ont pas été concluant et qui ont entrainé une baisse des volumes enregistrés. Même si l’hôtellerie résiste mieux que les autres typologies d’actifs, le secteur n’est pas exempt de la remontée des taux bancaires et du tarissement des liquidités.Le marché de l’investissement bénéficie néanmoins de la diversité de la base d’investisseurs et certains hôtels rares sur le marché trouveront toujours preneur. Également, les actifs à repositionner restent très liquides.

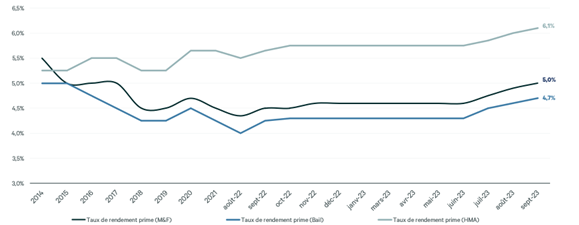

Concernant les taux de capitalisation appliqués pour valoriser les actifs hôteliers, ils ont toujours été plus élevés que leurs équivalents des autres classes d’actifs immobiliers dites « prime ». En effet, les autres classes d’actifs (bureaux, commerce, logistique) ont vu leurs primes de risque fortement diminuer ces dernières années, ce qui n’est pas le cas de l’hôtellerie. La remontée des taux, qui commence à se faire sentir, sera donc plus mesurée et l’impact sur les prix de cette remontée sera plus faible que sur les autres typologies immobilières. Nous avons néanmoins acté une progression de 40 points de base ce trimestre sur la typologie hôtelière.

Les sujets de cessions en hôtels devraient donc continuer d’occuper les investisseurs mais tous les actifs ne bénéficieront pas de la même liquidité en fonction de la cible et des taux attendus. Chaque sujet étant à étudier de façon indépendante et en rapport avec l’environnement immédiat de l’actif. Plus que jamais, une bonne connaissance des marchés et du métier de l’hôtellerie seront clés pour choisir les bons investissements.

Pour en savoir plus, consulter notre service Investissement Hôtelier.

.jpg?la=fr-fr&h=313&w=250&rev=4347c088d0a1445780adea161efbc6c8)

Sami Mendil

Head of Hotels Investment Properties

CBRE France, Belgium & Luxembourg

+33 (0)7 63 74 33 45

[email protected]