Parole d'experts

Des volumes d’investissement en Hôtels toujours importants

janvier 29, 2024

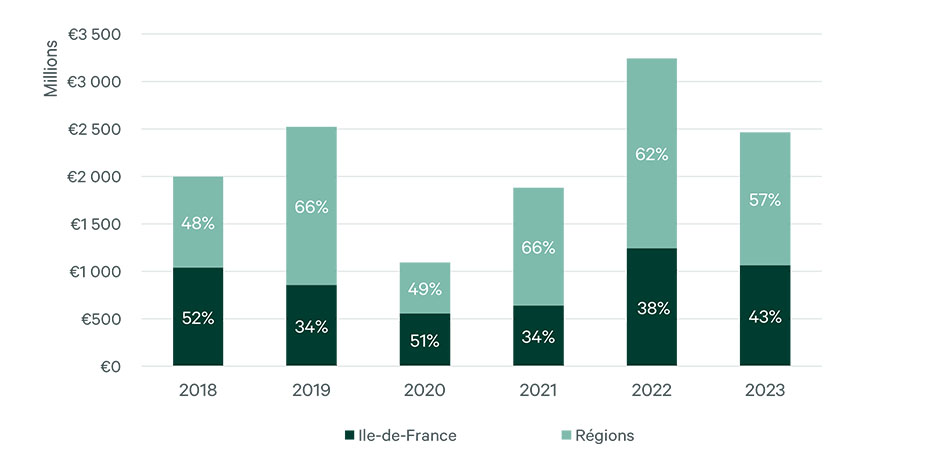

Alors que le 3ème trimestre avait fait état d’un recul dans les volumes investis, le 4ème trimestre 2023 renoue avec la moyenne des volumes constatés pour les 3 derniers mois des années de référence précédentes (2019 et 2022) et s’établit à 675M€. L’année 2023 se termine donc sur une note positive et reflète l’engouement toujours intact des investisseurs pour cette typologie d’actif. Les volumes totaux investis sur l'année en Hôtellerie (toutes typologies confondues) s’établissent à 2,5Mds€, ce qui est une très belle performance.

Sur le front de l’’exploitation, les chiffres du quatrième trimestre se maintiennent à de hauts niveaux portés par des Taux d’Occupation élevés et des Prix Moyens toujours aussi solides L’année 2023 restera une édition historique et termine sur des niveaux de RevPAR records jamais atteints dans l’Hexagone

Des performances exceptionnelles qui se maintiennent

Nous l’avions évoqué dans notre dernier blog du troisième trimestre 2023, la saison estivale avait sensiblement rebattu les cartes de l’attractivité des régions pendant l’été soulignant une recherche désormais prégnante des touristes pour une meilleure adéquation entre la qualité de l’offre et le prix proposé. En effet, l’augmentation constante des ¨Prix Moyens constaté sur les deux dernières années avait eu pour effet des arbitrages chez les voyageurs préférant certaines régions au détriment d’autres parfois jugées trop chères, dans l’objectif de mieux maîtriser leurs dépenses. Au-delà du choix des destinations qui avait évolué en faveur des régions habituellement moins fréquentées et moins coûteuses telles que la montagne et les régions rurales, la durée des vacances avait aussi été plus courte… Enfin, nous avions également constaté une augmentation du nombre de réservations des séjours en hôtellerie de plein air et également des réservations entre particuliers (fréquentation respectivement en hausse de 2% et 12%) illustrant une nouvelle fois la volonté des clients de s’orienter vers des hébergements alternatifs.

Au quatrième trimestre, force est de constater que, passé l’été, toutes les régions ont retrouvé une bonne dynamique avec des Taux d’Occupation et des Prix Moyens élevés.

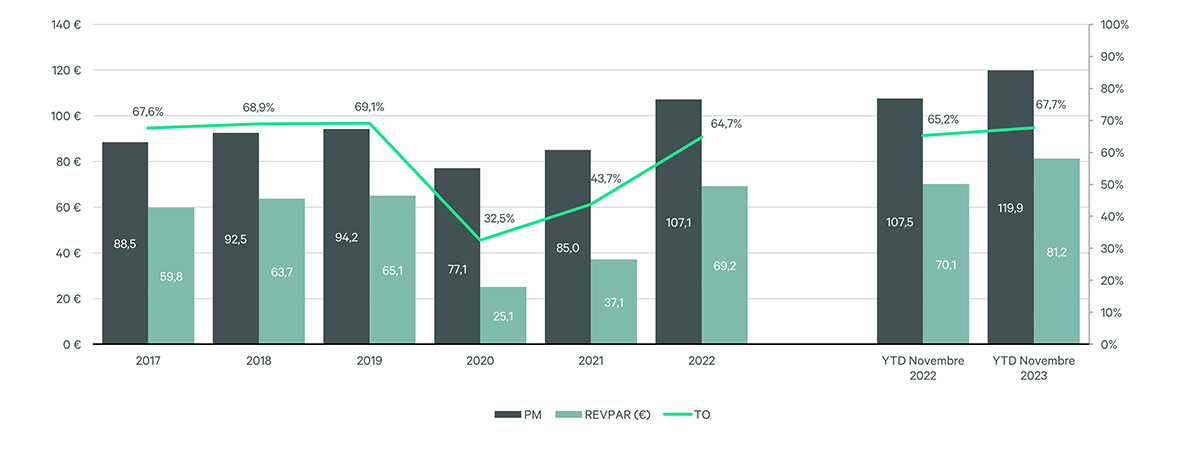

A fin Novembre 2023 (YTD) - Performances cumulées des 11 premiers mois de l’année :

- Taux d’Occupation moyen (France) : 67,7%

- Prix Moyen par chambre (France) : 119,9€

- RevPAR moyen France : 81,2€

Au global, les RevPAR bondissent de 15,6% sur un an, passant de 70,1€ à fin novembre 2022 à à 81,2€ à fin novembre 2023. Les performances exceptionnelles semblent persister en cette fin d’année encore !

Notons, en particulier, une croissance moyenne élevée des RevPAR observées dans les villes de Lyon (+22,9%), Paris (+22,2%), Nantes (+17,2%), Toulouse (+16,8%), Strasbourg (+15,7%) et Lille (+15%) d’une année sur l’autre à fin Novembre 2023. Ces villes affichant une croissance supérieure à la moyenne nationale sur la même période

Cette dynamique s’observe également sur tous les segments de l’hôtellerie, avec l’évolution importante des RevPAR pour les hôtels de catégories moyennes et supérieures qui affichent une augmentation de16,4% pour le moyen de gamme et 17,8% pour le haut de gamme & luxe. Les segments super-économiques et économique s’inscrivent également dans cette tendance et affichent des progressions significatives de respectivement 11,6% et 13,8%.

Le Taux d’Occupation national moyen s’établit à 67,7% et vient confirmer la tendance soutenue de l’évolution positive constatée sur la majeure partie de l’année 2022 et poursuivie en 2023. Paris, en particulier affiche un taux d’occupation de 71%, soutenu en particulier par l’hôtellerie moyen de gamme à haut de gamme.

Toujours à fin Novembre 2023, les segments moyen de gamme et haut de gamme & luxe affichent des progressions de leurs Taux d’Occupation respectivement de 3,8% et 5,3% par rapport à la même période l’année dernière et s’établissent aux alentours de 70%.

Cette dynamique s’explique également par des Prix Moyens en progression de 10,8% (YTD novembre 2023)). Toutes les catégories d’hôtels ont pu bénéficier de cette embellie, du marché super-économique au marché du luxe).

A fin novembre 2023, les Prix Moyens s’établissent à l’échelle nationale à plus de 119,9€ HT ! Le rebond du secteur, un temps porté par le change Euros / Dollars favorable, le phénomène de « revenge travel » et une inflation porteuse, est désormais soutenu par un calendrier événementiel sportif dynamique (Coupe du Monde de Rugby) et le retour des grands évènements internationaux (Airshow au Bourget)

L’organisation des Jeux Olympiques et Paralympiques en 2024 en France et le coup de projecteur que cela occasionnera pour notre pays laisse penser que ces performances vont se maintenir dans l’année qui vient. Elles devraient néanmoins se stabiliser à ces niveaux et la hausse à venir devrait être limitée.

Ces performances sont-elles le « New Normal » ? Nous étudierons attentivement les évolutions des prochains mois pour répondre à cette question.

Un marché de l’investissement toujours très actifs

Le premier semestre 2023 a affiché des résultats exceptionnels en termes de volumes investis. Les processus de cession lancés en 2022 ont, en effet, abouti actant d’un regain d’intérêt des investisseurs pour la catégorie d’actifs hôteliers qui semblait résister le mieux aux atermoiements du marché. Les résultats recensés par notre équipe faisaient état d’un record d’investissement avec 1,5Mrd€ investis sur les 6 premiers mois. Le troisième trimestre, historiquement très dynamique en termes d’investissement, avait montré, quant à lui, des signes de ralentissement.Les 3 derniers mois de l’année de 2023 ont été porteurs pour l’investissement hôtelier avec 675M€ investis en hôtellerie (toutes typologies d’actifs confondues) portant les volumes investis sur l’année 2023 à environ 2,5 Mds€.

Dans le détail, nous notons au T4 :

- 35 transactions recensées (vs 37 au T4 2022)

- 65% du volume enregistré en Régions (vs 30% au T4 2022)

- 33% des volumes investis en portefeuille (7 transactions)

- 6 VEFA signées

Les Régions ont enregistré un volume particulièrement important (65% des volumes totaux) et nous avons constaté 6 transactions aux volumes supérieurs à 25M€ dont 1 transaction au-dessus des 80M€ sur tout le territoire.

Parmi les belles transactions ce trimestre, notons la cession du Palace des Neiges à Courchevel vendu à La Société des Bains de Mer (5* de 78 chambres) et le Novotel Lyon Confluence racheté par le groupe Castellet Hospitality (4* de 150 chambres).

Nous avons également constaté plusieurs portefeuilles transactés ce trimestre, parmi lesquels :

- 13 actifs acquis en régions Ile-de-France, Centre val de Loire et Grand Est par le groupement Extendam, My Hotel, BPI France et 123 IM

- 2 actifs à Chamonix (Le Morgane et l’hôtel Le refuge des Aiglons) vendus par AEW et Schroders à Eternam et QuinsPark.

- 2 actifs à Montpellier (Crowne Plaza et Holiday Inn Express) rachetés par le groupe Arrelia

Comme chaque trimestre désormais, nous avons enregistré une transaction de portefeuille de camping : le rachat par Atlan Voisin du portefeuille Tohapi confirmant la recrudescence d’intérêt pour cette catégorie de l’hôtellerie de plein air.

De nombreuses thématiques porteuses sur marché de l’investissement hôtelier

Dans les mois qui viennent, les actifs à repositionner seront toujours au cœur de la stratégie d’investissement des acteurs de l’investissement. La possibilité de création de valeur à la fois sur l’exploitation et sur l’immobilier, feront que les opportunités réunissant ces deux composantes seront toujours recherchées.

Nous pourrions également voir arriver rapidement sur le marché des opportunités liées aux impératifs de refinancement de dette à court terme dans un environnement de taux plus élevé.

La consolidation du marché de l’hôtellerie de plein air devrait également voir plusieurs transactions se réaliser en 2024.

Enfin, dans la catégorie des produits plus « institutionnels » avec des baux long terme en place, les acteurs à la recherche de diversification et capables de déployer du capital « core » devraient également pouvoir réaliser de bonnes opérations compte tenu de l’attentisme observé chez une grande partie de cette typologie d’investisseurs.

Nous pouvons conclure que le marché reste et restera toujours extrêmement dynamique.

En tous les cas, le premier trimestre 2024 s’inscrit dans cette tendance et devrait voir se concrétiser plusieurs grosses transactions emblématiques sur le marché français. Pas moins de 900M€ de transactions en cours de finalisation ont d’ores-et-déjà été recensées par nos équipes. L’année 2024 devrait donc commencer sur les chapeaux de roue confirmant l’attractivité de notre territoire sur cette catégorie d’actif en plein essor.

Pour en savoir plus, consulter notre service Investissement Hôtelier.

.jpg?la=fr-fr&h=313&w=250&rev=4347c088d0a1445780adea161efbc6c8)

Sami Mendil

Head of Hotels Investment Properties

CBRE France, Belgium & Luxembourg

+33 (0)7 63 74 33 45

[email protected]