Article

Un point de conjoncture

décembre 9, 2020

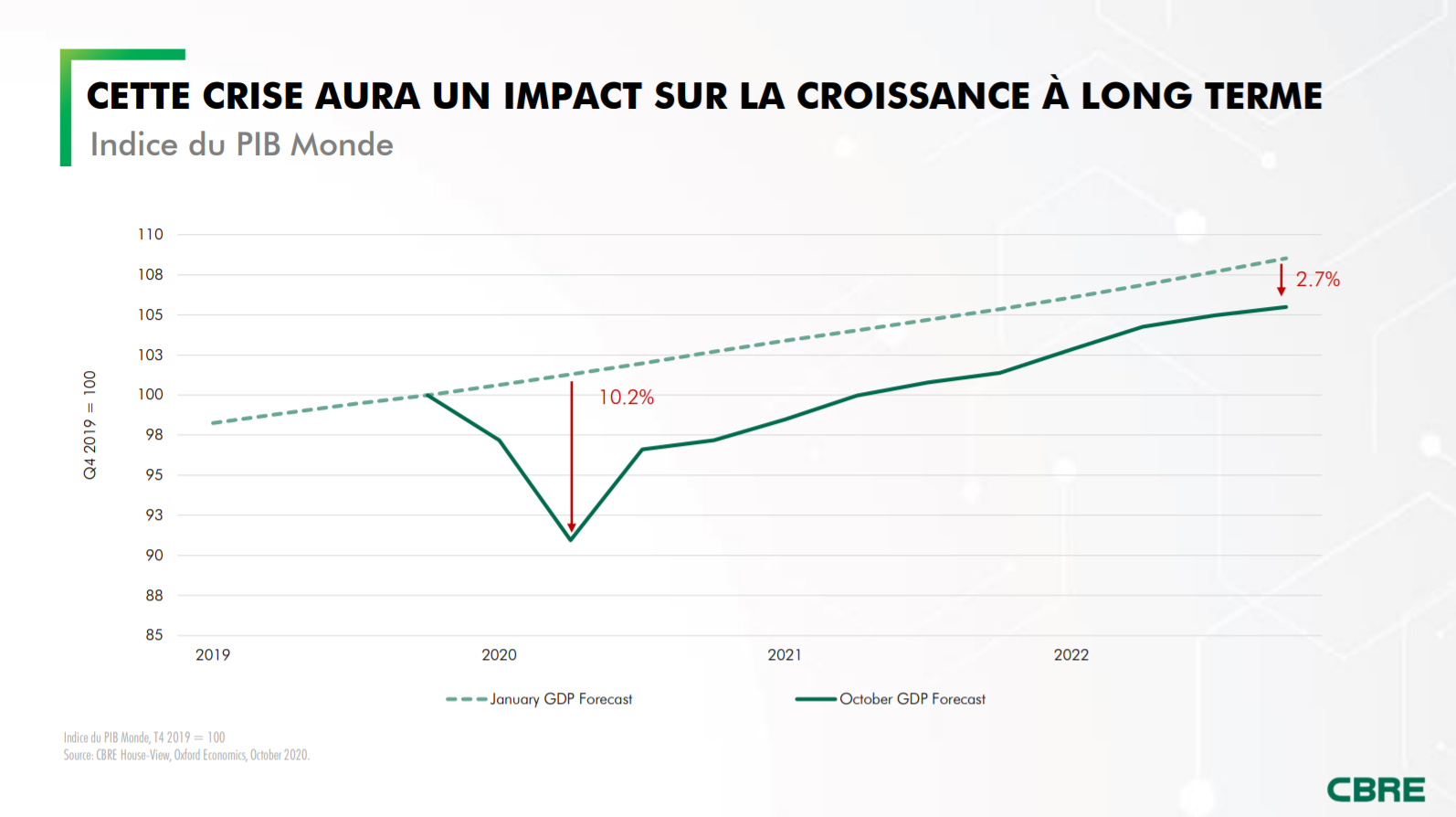

Un temps de récupération post-crise probablement assez long

À ce jour, les perspectives de croissance pour la zone euro en 2020 tournent autour de -7%, à comparer avec la chute de 2% enregistrée en 2009. Une fois la crise terminée, le processus de récupération sera assez long et le rattrapage qui suit généralement les crises ne sera pas suffisant pour en gommer les effets. Le chômage et la diminution du pouvoir d'achat pèseront sur le comportement des ménages, avec une diminution de la consommation et une épargne forcée, et il faut s’attendre à une certaine inertie tant que le climat restera incertain.

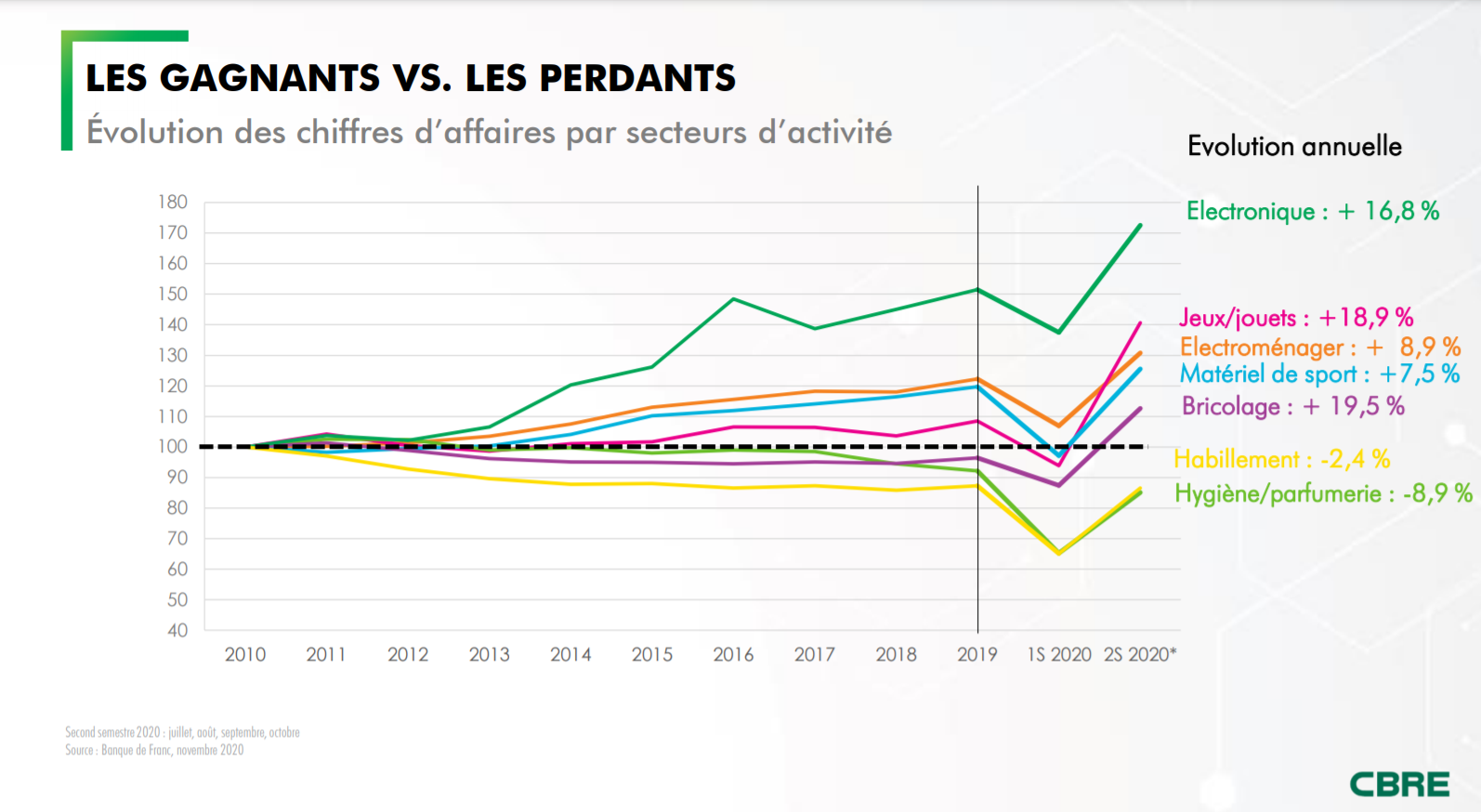

Des effets contrastés selon les secteurs d’activité

Les performances du commerce par secteur d’activité montrent des différences notables. Les dépenses de consommation se sont recentrées sur le bien-être personnel et le bien-être chez soi. L’électroménager, le bricolage, les jeux et jouets, l’électronique et le matériel de sport ont ainsi connu une embellie. À l'inverse, les vêtements et accessoires et l'hygiène-beauté ont souffert. Si ces résultats sont en partie liés au confinement, on assiste aussi à l’exacerbation de tendances antérieures, qui rend l’image plus nette.

Un ajustement des valeurs, mais pas encore de vacance

La crise impacte très directement les valeurs immobilières, dont la chute reflète un risque plus que jamais prégnant. La vacance reste toutefois limitée, la plupart des commerçants ayant été protégés par les mesures gouvernementales. Les faillites à venir ne sont pas encore visibles. L’ajustement des valeurs est plus marqué dans les secteurs ayant connu antérieurement les plus fortes hausses, comme les artères prime, qui sont en outre affectées par la chute du tourisme.

Les valeurs des secteurs secondaires, alimentés par des flux de consommation de proximité, résistent mieux.

Des volumes d’investissement maintenus

Les transactions d’investissement sur les 9 premiers mois de 2020 représentent quasiment 3 Mds €, soit un volume similaire à celui des années précédentes, grâce à des transactions importantes qui, commencées avant la crise, se sont néanmoins pour la plupart réalisées. Le repricing conditionnera en partie les volumes à venir. Le sale and lease back devrait rester un moteur de l’investissement en retail, notamment sur les secteurs porteurs tels que le bricolage et l’alimentaire.

• Écouter le replay

• Télécharger la présentation

Retail Talk

Inscrivez-vous à notre Newsletter pour recevoir les dernières actualités, tendances